Чи задумувалися ви про своє матеріальне благополуччя у старості?

І неважливо, скільки вам зараз: 50, 40, 30 чи навіть 20.

Серед нас є тернополяни, які у 18 вже почали турбуватися наперед. Уже 15 років сплачують і накопичують кошти заздалегідь. Вони кажуть, на маленьку державну пенсію чи дітей розраховувати не хочуть.

А чи знали ви, що Українська Греко-католицька церква створила свій недержавний пенсійний фонд? Які його умови, аналізуємо.

Журналісти «20 хвилин» зібрали історії і досвід тернополян-учасників недержавних пенсійних фондів, програм накопичення і страхування, а також умов, які ті пропонують.

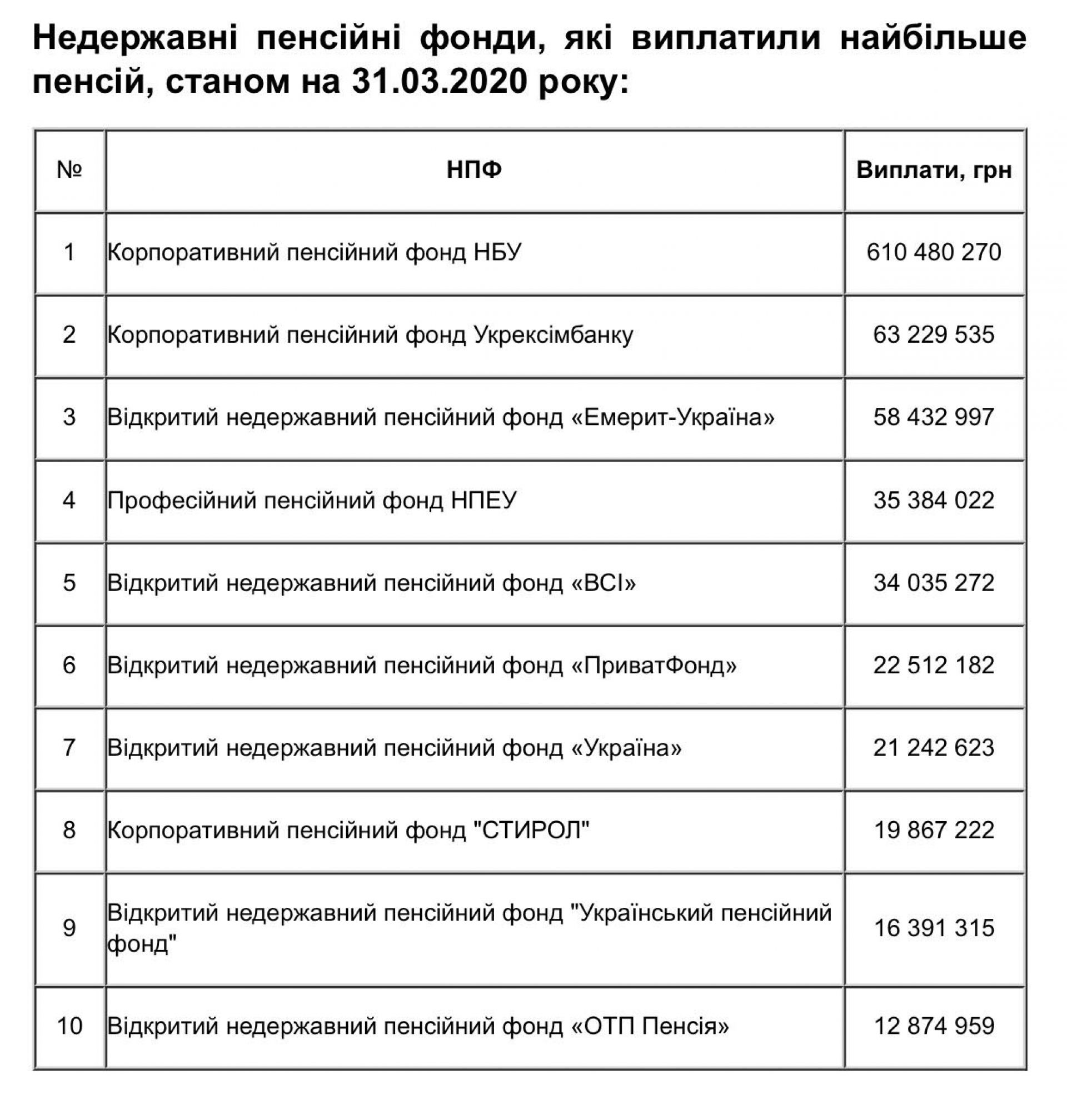

Станом на кінець березня 2020 року, в Україні було зареєстровано 63 недержавних пенсійних фонди. Про це повідомляє Нацкомфінпослуг. Усі вони створені та діють відповідно до Закону України «Про недержавне пенсійне забезпечення».

Недержавні пенсійні фонди

30-річна тернополянка Тетяна каже, що забезпечує себе вже на старість практично «пасивно». Яким чином?

– Я є вкладником пенсійного Фонду «ОТП Пенсія». Вважаю, що це вигідно, адже гарантовано буду отримувати пенсію 10 000 грн. Щомісячно сплачую Фонду по 200 грн. Якщо не доживу, то мої гроші підлягатимуть успадкуванню – дітям, батькам, чоловіку (спадкоємцям першої черги спадкування – прим.ред.), – розповідає жінка.

Також Тетяна є вкладником недержавного Приват Фонду. Жінка наголошує, що недержавні пенсійні фонди, відповідно до законодавства, не можуть бути визнані банкрутами та ліквідовані за законодавством про банкрутство. Всі гроші таких фондів є застрахованими, тому, за словами Тетяни, вкладені кошти нікуди не пропадуть, можна не хвилюватися.

Тернополянка Христина розповідає, що має програму Накопичувального страхування життя з 2009 року, брала її терміном на 24 роки. Чоловік також оформив собі таку програму та проплачує її. Подружжя почало думати про своє «потім» з 25-ти років.

– Вважаю такі програми одним із найнадійніших інструментів для накопичення коштів, – каже жінка. – Розрахунок спирається на те, яку суму і за який період хочете отримати. Гарантований відсоток – 4% річних, але у середньому виходить 15-17% річних. Мінімальний термін програм – 10 років. Також можна індексувати інфляцію. Але є різні варіанти з відмінними додатковими захистами.

Пані Христина пояснює, таку програму можна придбати у страхових брокерів, але деякі великі страхові компанії також мають свої продукти у даному напрямку.

Найбільші страхові брокери – це StarLife і EuroLife, – ділиться пані Христина.

Тернополянка Галина вже два роки накопичує гроші. За її словами, обрана нею програма розрахована для того, щоб забезпечити належне фінансове майбутнє у віці, коли людина перестає працювати, і відповідно, дохід падає.

– Це добре працює в Європі і світі загалом, а що добре працює там, рано чи пізно буде працювати тут. Наприклад, мобільні телефони, інтернет, які ми не могли уявити і жили без цього раніше, зараз є частиною існування кожної людини, – розповідає Галина. Моя програма по Metlife передбачає також медичний захист, але в основному вона розрахована на те, щоб зібрати кошти і забезпечити собі гідну європейську пенсію, а не чекати, що хтось мені допоможе потім.

Є така приказка хочеш, щоб було добре, – зроби це сам! Підготуйся, застрахуй себе фінансовою подушкою безпеки. Потурбуйся про себе, – підсумовує тернополянка.

Має п'ять різних програм

Тернополянка Наталія серйозно почала задумуватися над своїм майбутнім, коли її молодий чоловік раптово пішов з життя, і вона залишилася з малою дитиною.

Почалося все після того, коли помер мій чоловік. Після його смерті, страховики виплатили мені суму, за яку змогла купити двокімнатну «хрущовку» у Тернополі на той час. Тобто страховики виплатили мені, як вигодонабувачу після смерті чоловіка, суму, яка у десятки разів більша тієї, яку він сплатив. Звичайно, таких прикрих випадків трапляється небагато, приблизно 10%. Страхова програма у чоловіка тоді була від Metlife, – каже жінка.

Зараз Наталія сплачує вже п'ять програм. Почала думати за своє майбутнє з 30-ти річного віку. Жінка має дві накопичувальні програми, одну в доларах, іншу – у гривнях, одну з медичним захистом, класичну і програму підтримки.

– Людина сама собі обирає суму, яка для неї є комфортною. Для дорослих по цих програмах мінімальна сума вкладу на рік стартує від 5000 грн. Перший рік сума платиться одним платежем. Наступного року річну суму можна розбити на квартал чи на півроку. Наприклад, за моєю програмою Граве Інвест план, сплачується річний платіж на суму 10 000 грн. Страхова сума по ній – 250 627 грн (на летальні випадки). Капіталізація доходу по ній – 511 231 грн, – уточнює співбесідниця.

Пані Наталія також наголошує на системі гарантій. За її словами, страхові компанії мають надійну систему перестрахування, тому можна не хвилюватися за свої кошти. А також передбачено механізм захисту грошей від інфляції – індексація. Жінка наголошує на тому, що держава щороку повертає 18% суми платежу, тобто податкову пільгу за довгострокові договори страхування. Наприклад, з 10 000 грн річного платежу держава перераховує 1800 грн власнику полісу на рахунок, вказаний ним в податковій декларації (до декларації додається квитанція про оплату, копія страхового полісу і реквізити банківського рахунку).

– По завершенні дії програми суму, до прикладу 500 тисяч гривень, можна забрати одним платежем, можна розбити на рівні частини на певний період часу, можна оформити пенсійний опціон тощо. Є різні варіанти. За місяць до завершення дії програми компанія повідомляє клієнта про підготовку необхідних документів для підписання страхового акту. Всі програми є гнучкі: можна збільшувати чи зменшувати річні премії, платити щоквартально, щопіврічно, можна брати фінансові канікули і не платити. У такому випадку страховий поліс буде просто у безпреміальному статусі, – пояснює жінка.

Є дитячі програми

Пані Наталія відкрила сину дитячу накопичувальну програму від Граве.

– Коли я придбала сину накопичувальну програму Граве Магістр, йому було сім років. Брала її на 10 років. Закінчення програми співпало із випуском сина зі школи. Зараз син за ці гроші навчається в університеті у Львові. На виході мені вийшло зібрати орієнтовно 100 тисяч гривень. Тобто всі гроші, які я вклала, мені повернулися, і ще й додалася суму інвестиційного доходу, – каже вона.

Згодом пані Наталія відкрила сину в подарунок вже дорослу програму.

Церква теж подумала за майбутнє вірян

Недержавний пенсійний фонд «Покрова» створено одноосібним засновником – релігійною організацією Керівним центром «Патріяршої курії» Української греко-католицької церкви.

«Ми покликали до життя наш пенсійний фонд «Покрова», дбаючи виключно про соціальний захист наших вірних», сказав Блаженніший Любомир Гузар у жовтні 2007 року під час зустрічі представників УГКЦ та провідних діячів українського суспільства.

«У багатьох країнах світу державна влада збирає із працюючих громадян податок для забезпечення старості. На жаль, того, що пропонує держава у більшості випадків не вистачає для гідної старості. Тому у додатку до тої державної програми, яка сама у собі є корисна, кожний старається збільшити своє забезпечення на старші роки», – коментував Блаженніший Любомир Гузар своє рішення про заснування Пенсійного фонду «Покрова».

За словами Отця і Глави УГКЦ Блаженнішого Святослава, недержавний пенсійний фонд «Покрова» діє згідно з приписами чинного законодавства України.

«Цей пенсійний фонд доступний для будь-якої людини, незалежно від її конфесійної приналежності», − зауважив Блаженніший Святослав, додаючи, що за допомогою такого інструмента можна допомогти людині мати «забезпечену гідну старість».

Коментар адвоката

Адвокат Віталій Вітів пояснює, що нині в Україні ще досить розмитою є межа між недержавними пенсійними фондами та компаніями зі страхування життя.

– Часто замість недержавних пенсійних видають різні страхові програми. До останніх є питання щодо гарантування коштів, накопичених фізичними особами, – уточнює адвокат.

Окремі банки, за словами фахівця, дійсно надають послуги із пенсійного накопичення. Тут є свої плюси, адже накопичена сума підлягає успадкуванню.

– Існує питання, чи доцільно українцям міняти іноземну валюту та інвестувати у страхові пенсійні фонди саме у національній валюті, коли більш доцільно інвестувати в іноземній, – резюмує правник.

Шкода, що стаття написана просто для галочки. Тема дуже важлива.

По перше реклама брокерів, в яких саме немає пенсійних програм.

По друге що це за юрист, який не розуміє елементарного, що згідно законодавства страхові компанії несуть відповідальність своїми активами.

Окрім того рекомендації по доцільність інвестування в гривні рекомендації мають давати фінансові консультанти, а не юристи.

МаріяreplyОлександр Сохацький

А ви юрист?

Читач39

Усе життя можна відкладати по 200 грн/міс.,а років так через 30-ть -40-к за накопичувальну пенсію 10тис/міс. ще не факт, що можна й буде купити пачку сірників(звісно, що знецінення національної валюти ніхто з вкладників не враховує).

Костя М.

Ай, всерівно всі будемо кондукторами або сторожами на пенсії)

Петро Беріт

Щось та жінка з ОТП трохи не те сказвла... якщо по 200грн платити в місяць то 10тис пенсії не вийде, хіба якщо відкладати років 50.

Приват фонд виглядає не погано але там неможливо почати отримувати пенсію раніше 50 років... надто довго 30 років відкладати...

Більшість фондів це аналог депозиту, не бачу різниці...

По перше реклама брокерів, в яких саме немає пенсійних програм.

По друге що це за юрист, який не розуміє елементарного, що згідно законодавства страхові компанії несуть відповідальність своїми активами.

Окрім того рекомендації по доцільність інвестування в гривні рекомендації мають давати фінансові консультанти, а не юристи.

Приват фонд виглядає не погано але там неможливо почати отримувати пенсію раніше 50 років... надто довго 30 років відкладати...

Більшість фондів це аналог депозиту, не бачу різниці...