Як спланувати свій бюджет під час карантину та почати відкладати гроші на майбутнє. "Рецепти" тернополян

- Карантин – не найкращий час для багатьох людей. Чимало тернополян змушені були піти у відпустку, або отримують лише частину заробітної плати.

- Як грамотно спланувати сімейний бюджет, на власному прикладі розповіли тернополяни.

Карантин – не найкращий час для багатьох людей. Чимало тернополян змушені були піти у відпустку, або отримують лише частину заробітної плати. Це змусило багатьох переглянути свої витрати. Дехто ж продовжив працювати і через карантин його витрати зменшилися і є можливість відкласти гроші на майбутнє.

Що радять тернополяни

Ми запитали у тернополян, як вони планують свій місячний бюджет, та що радять іншим, щоб почати грамотно розпоряджатися своїми фінансами.

Підприємниця та волонтерка Христина Шкула радить спершу кілька місяців простежити за вашими витратами – скільки та на що ви витрачаєте. Тоді можна буде говорити про накопичення.

Існує багато різних готових програм, які можна обрати для себе, враховуючи ваші доходи та витрати.

- Однозначно варто відкладати хоча б 10% доходів на так звану «подушку безпеки», - радить Христина. – Це ця сума, яку ми платимо собі на всякий випадок. Ми самі бачимо, що сталося з карантином. «Подушка безпеки» - це гроші саме на такі випадки. Якщо у вас немає доходу, або він різко зменшився, то ви можете жити кілька місяців завдяки цим запасам. Хтось має запас на пів року, хтось на місяць. Краще мати заощадження хоча б на 3 місяці проживання. Звичайно, ці гроші не варто витрачати без потреби. Краще мати окрему «скарбничку», з якої ви можете взяти гроші на якісь свої потреби. Якщо є хороший дохід, то можна говорити про більші суми заощаджень. Коли ваша «подушка безпеки» сформована, можна заощаджувати гроші, які ви можете використати в майбутньому. Коли ваш капітал уже більш-менш сформований, його варто інвестувати та отримувати пасивний дохід.

Копірайтер Юрій Гаврилюк радить розділити ваш бюджет на «порції» та встановити щоденний або щотижневий ліміт.

Якщо ви хочете купити дорогу річ – варто завчасно це спланувати, щоб це не було ударом по вашій кишені.

- Якщо мені щось потрібно купити – я завчасно планую свої витрати, - каже Юрій Гаврилюк. Якщо гроші потрібно витратити на непередбачувану ситуація – в мене є гроші на такі випадки, які я не чіпаю без зайвої потреби. Однак як би ви добре все не планували та не розписували, бувають різні ситуації, які можуть повністю змінити ваші витрати. Тому головне правило, якого доводиться притримуватися – не витрачати гроші на непотрібні речі, перед покупкою кілька днів подумати, чи треба воно мені. Ну і не заощаджувати на їжі – це найгірший вид економії. Не треба купувати все найдешевше, бо тоді заплатите своїм здоров’ям.

А от у багатьох студентів проблеми з фінансами були ще задовго до карантину. На стипендію в 1300 гривень жити важко, тому треба розумно її використовувати. Не всі можуть вижити без допомоги батьків або підробітку. Студентка Тернопільського національного економічного університету Оксана Жук каже, що після початку карантину її витрати зменшилися. Однак на одну стипендію вижити все одно важко.

Щоб контролювати витрати, Оксана радить нотувати свої витрати та планувати їх заздалегідь.

- Краще записувати, скільки витратили, - каже студентка. – Є спеціальні додатки. В магазин варто ходити з фіксованою сумою та завчасно складати список, що потрібно купити, щоб не витрачати більше, ніж запланували. Зараз я купую лише товари першої необхідності та продукти, тому мої витрати зменшилися.

Чи плануєте ви свій сімейний бюджет?

Куди вкладати заощаджені гроші

Дехто на відкладені гроші купує іноземну валюту, щоб не втратити заощадження, якщо гривня ослабне. Однак для початківця краще відкрити депозит – радить Христина Шкула. Так ви отримуєте відсотки за ваші накопичення. Депозит можна відкрити як у гривнях, так і в доларах чи євро. Однак якщо депозит у гривні буде давати +10 – 15% річних, то депозит у доларах – не більше 2%.

Дехто з депозитом у гривні має пасивний дохід, однак якщо гривня знецінюється, то можна втратити більше, ніж ви заробили. На доларовому депозиті багато не заробиш, однак ви будете більш певні в тому, що ви не втратите заощадження, якщо для гривні настануть скрутні часи.

Також ватро зауважити, що банки можуть надавати депозити з можливістю дострокового розірвання договору, однак відсоткова ставка тоді нижча. Є договори, що ви не зможете скористатися коштами до закінчення терміну депозиту. Можна відкрити кілька рахунків на певний період, щоб у вас була можливість при непередбачуваних ситуаціях використати свої заощадження.

Як стежити за витратами

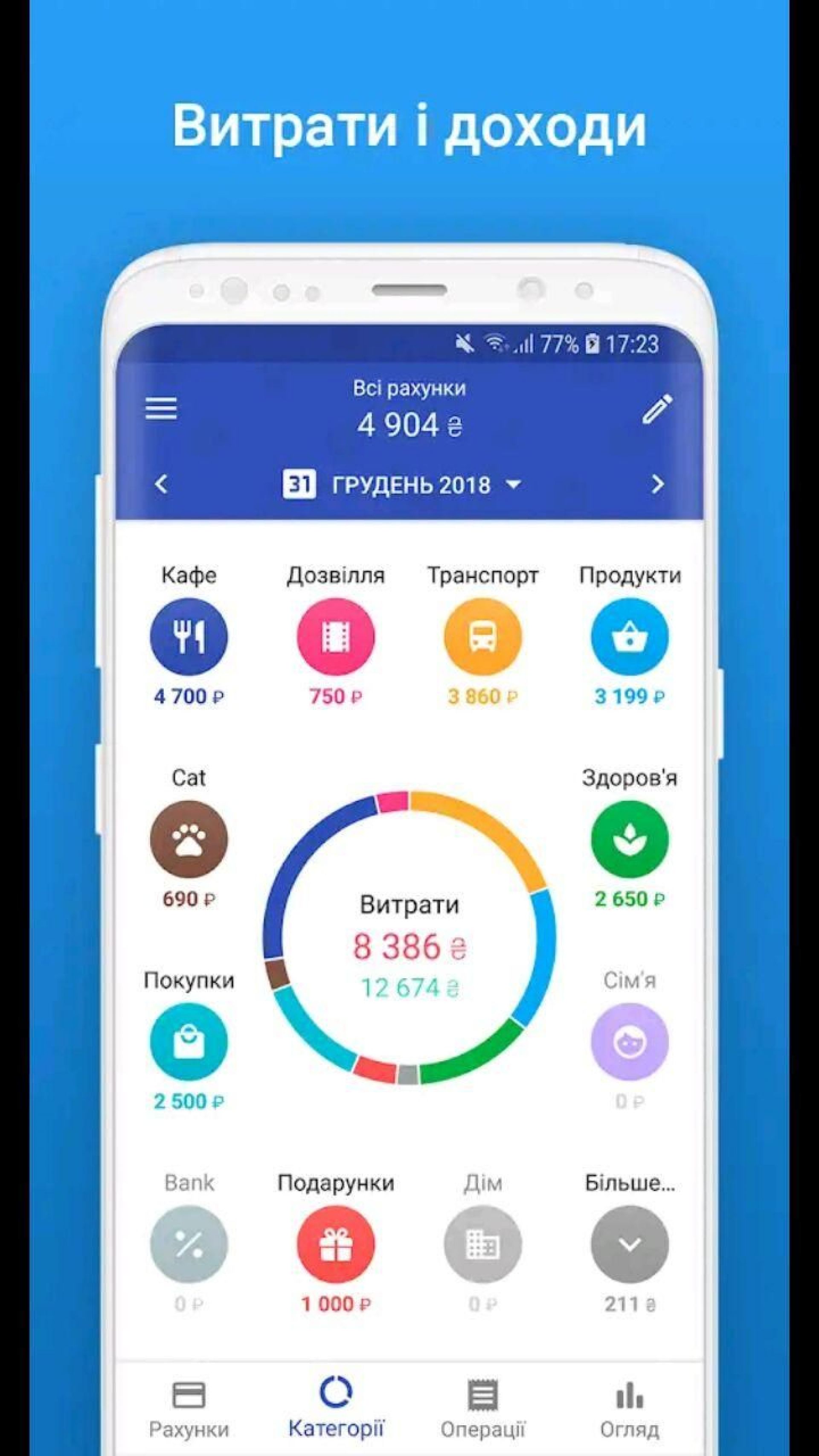

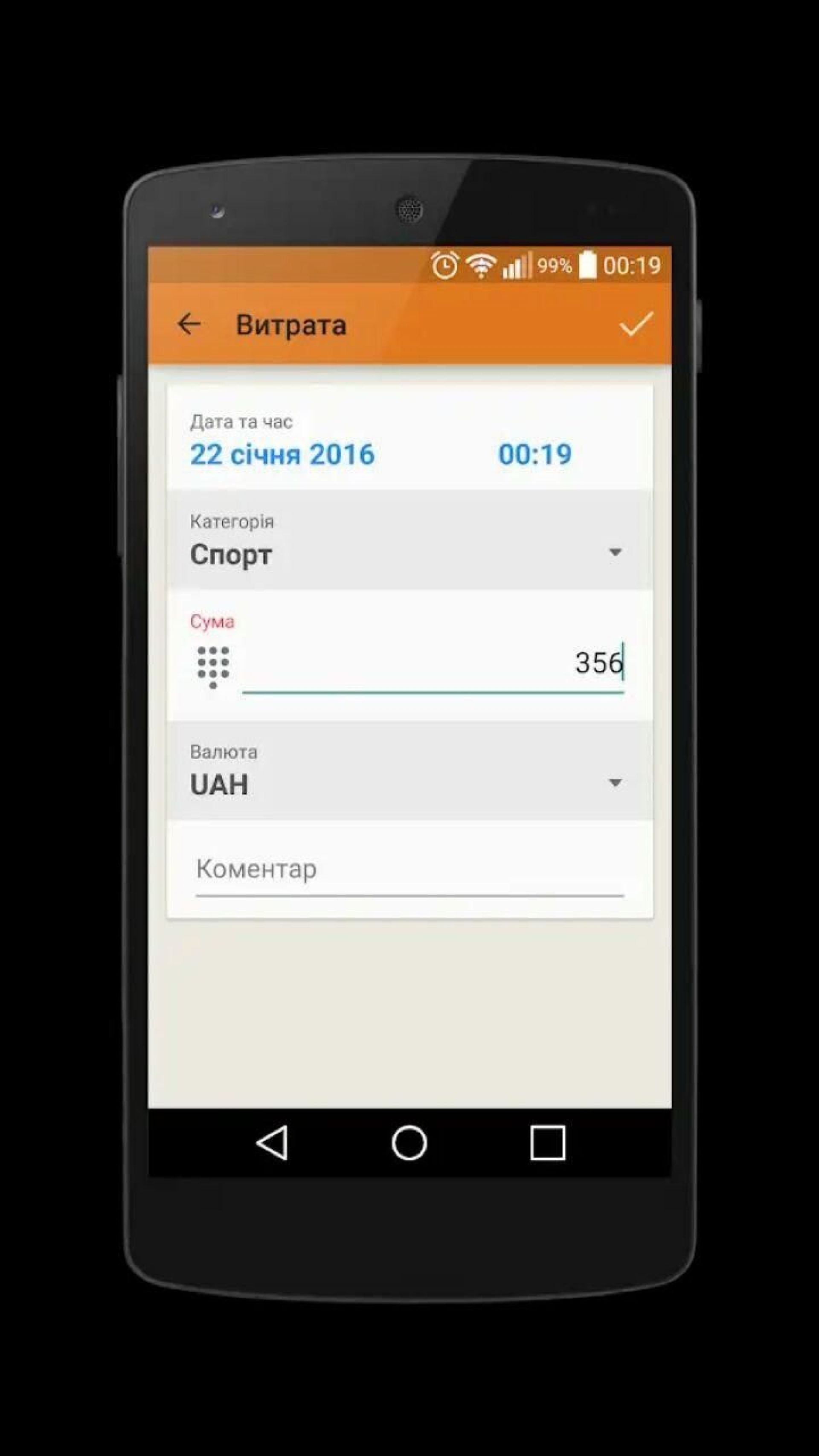

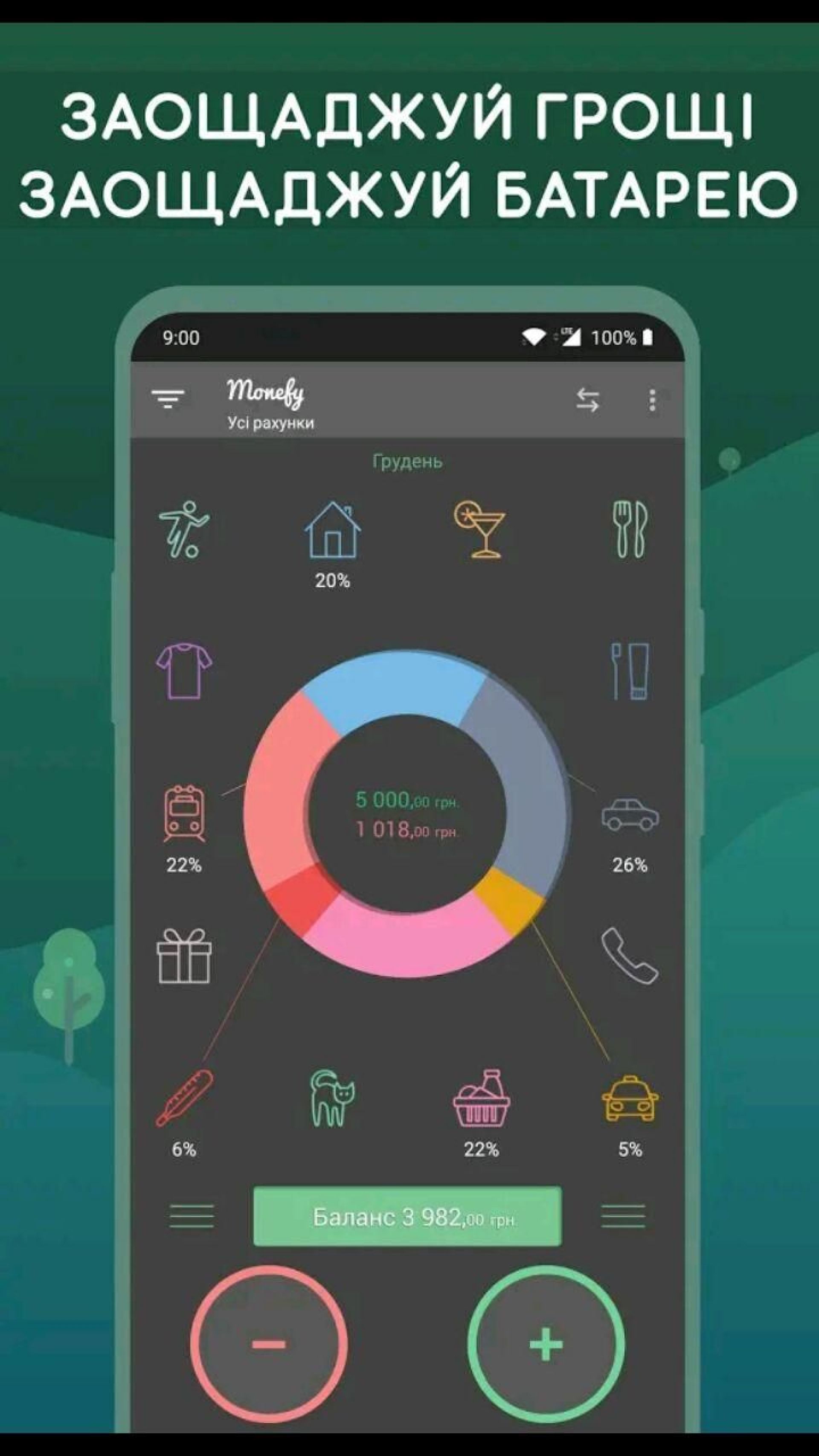

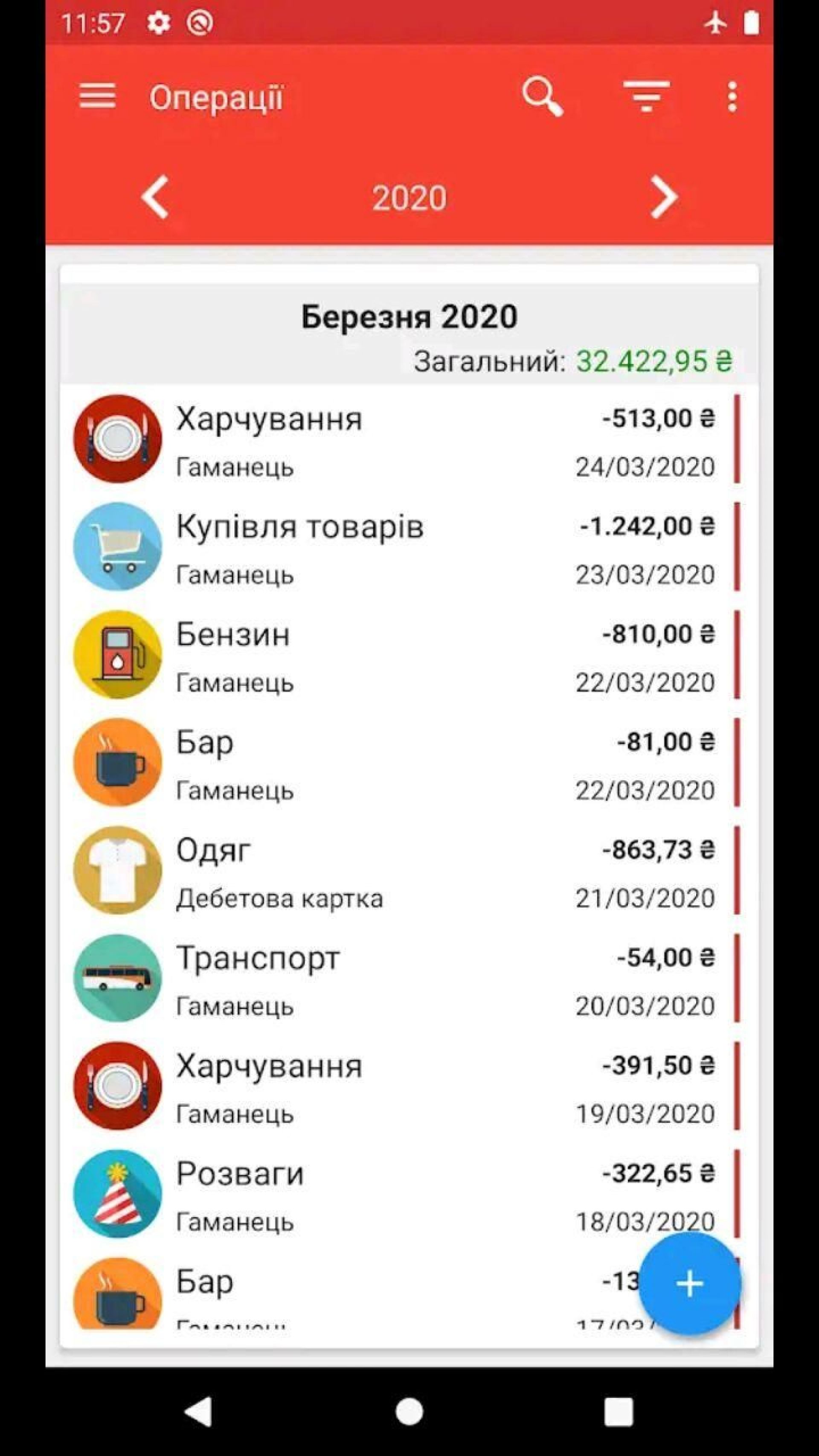

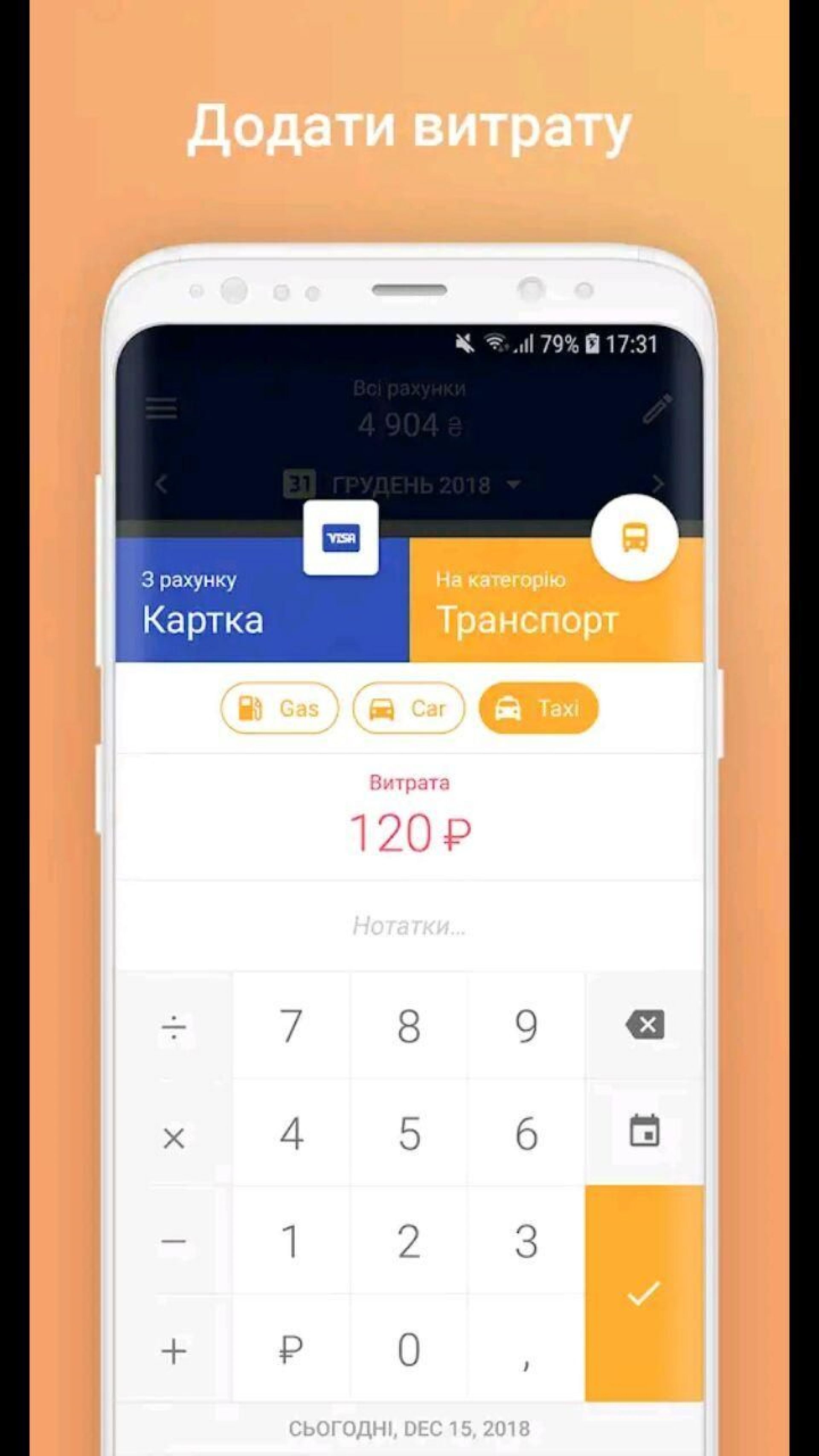

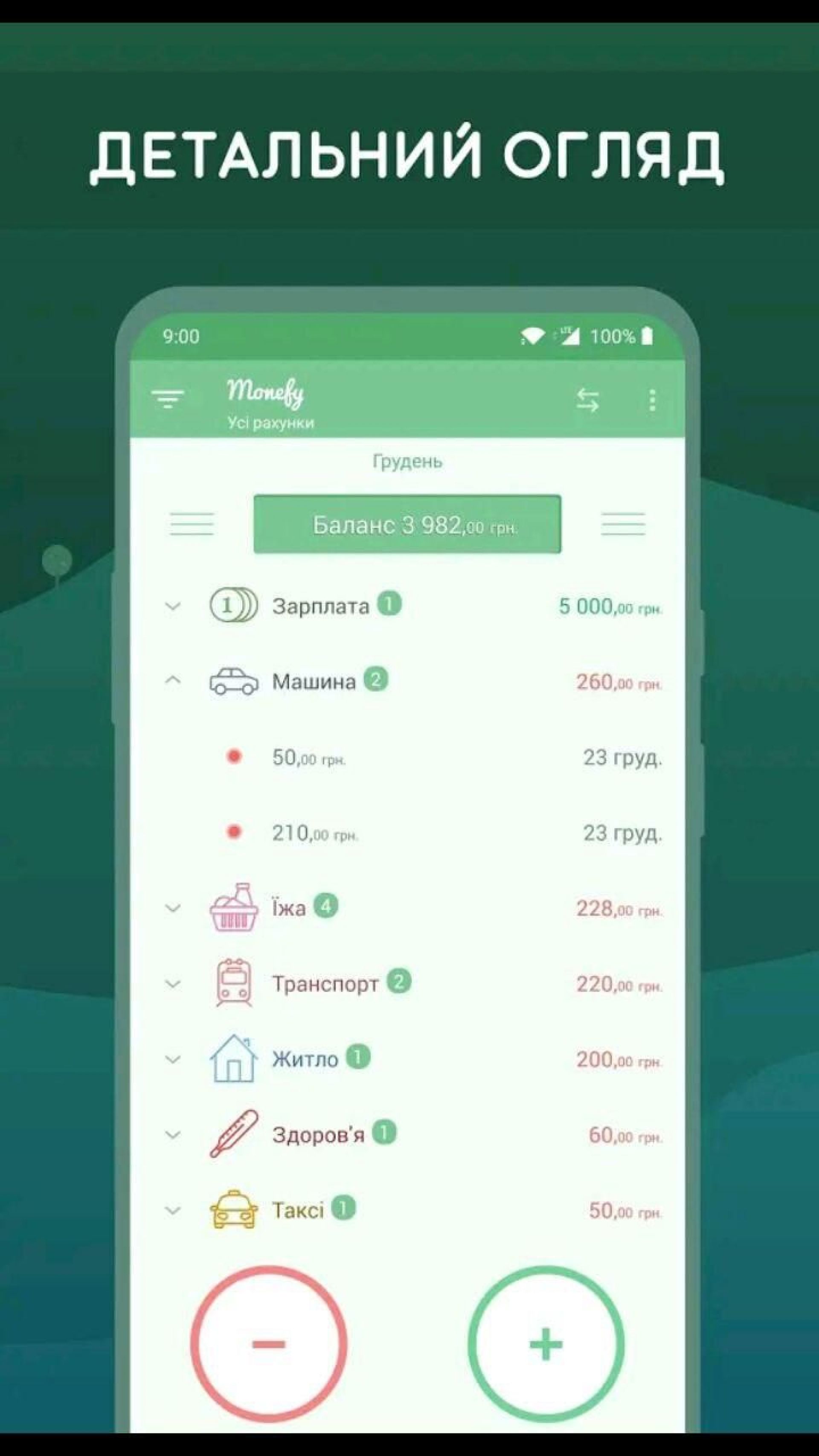

Окрім нотаток у блокноті, можна використовувати спеціальні мобільні додатки. Вони є як для Android, так і для IOS. Журналіст «20 хвилин» знайшов чимало різних додатків. Хоча їх величезна кількість, їх функціонал дуже схожий. Вам потрібно обирати категорію та вносити суму, яку ви витратили. Можна створити свої категорії та додати до основного списку. Наприклад – на їжу, на ліки, на транспорт, на відпочинок, на одяг, тощо.

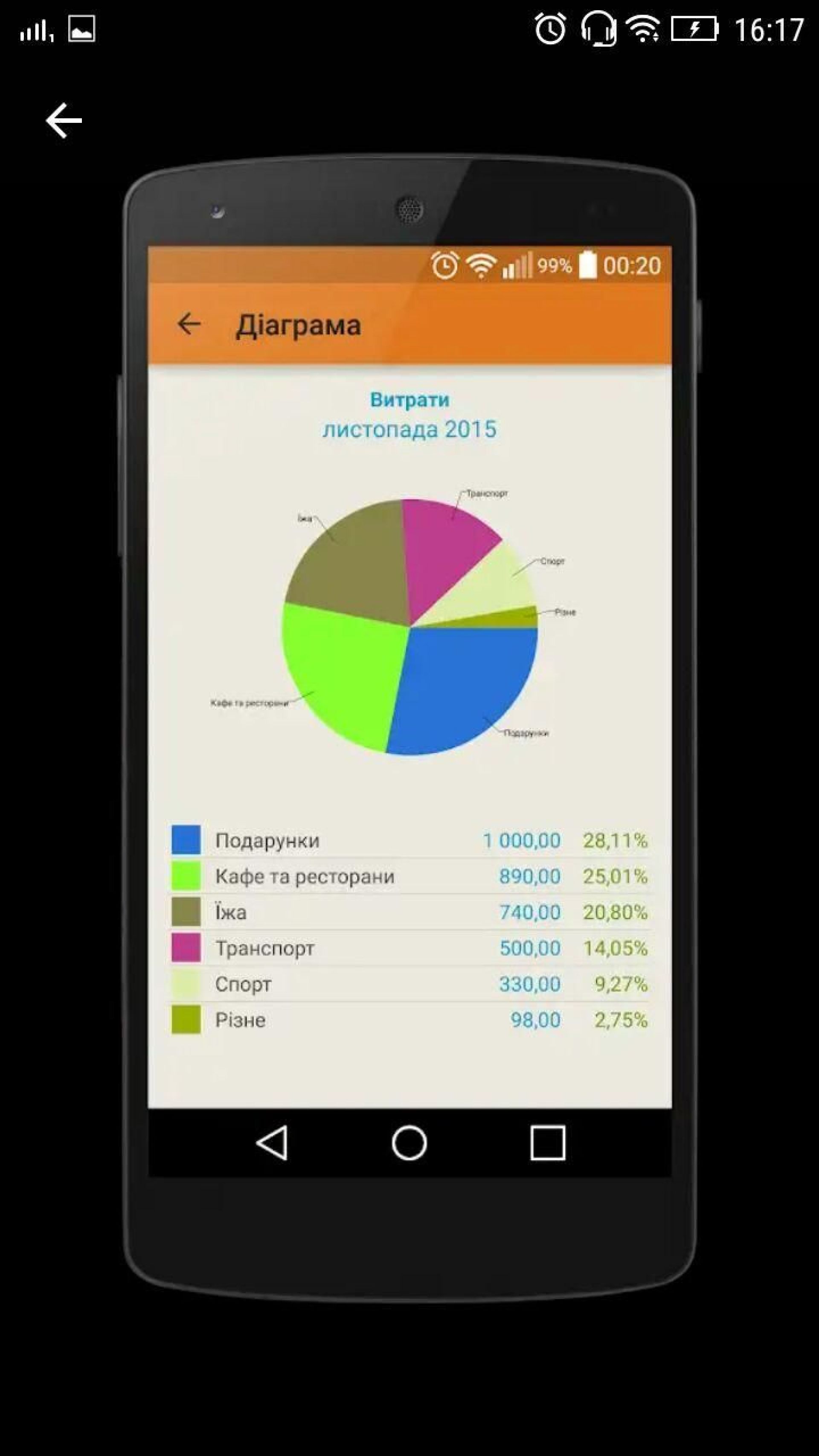

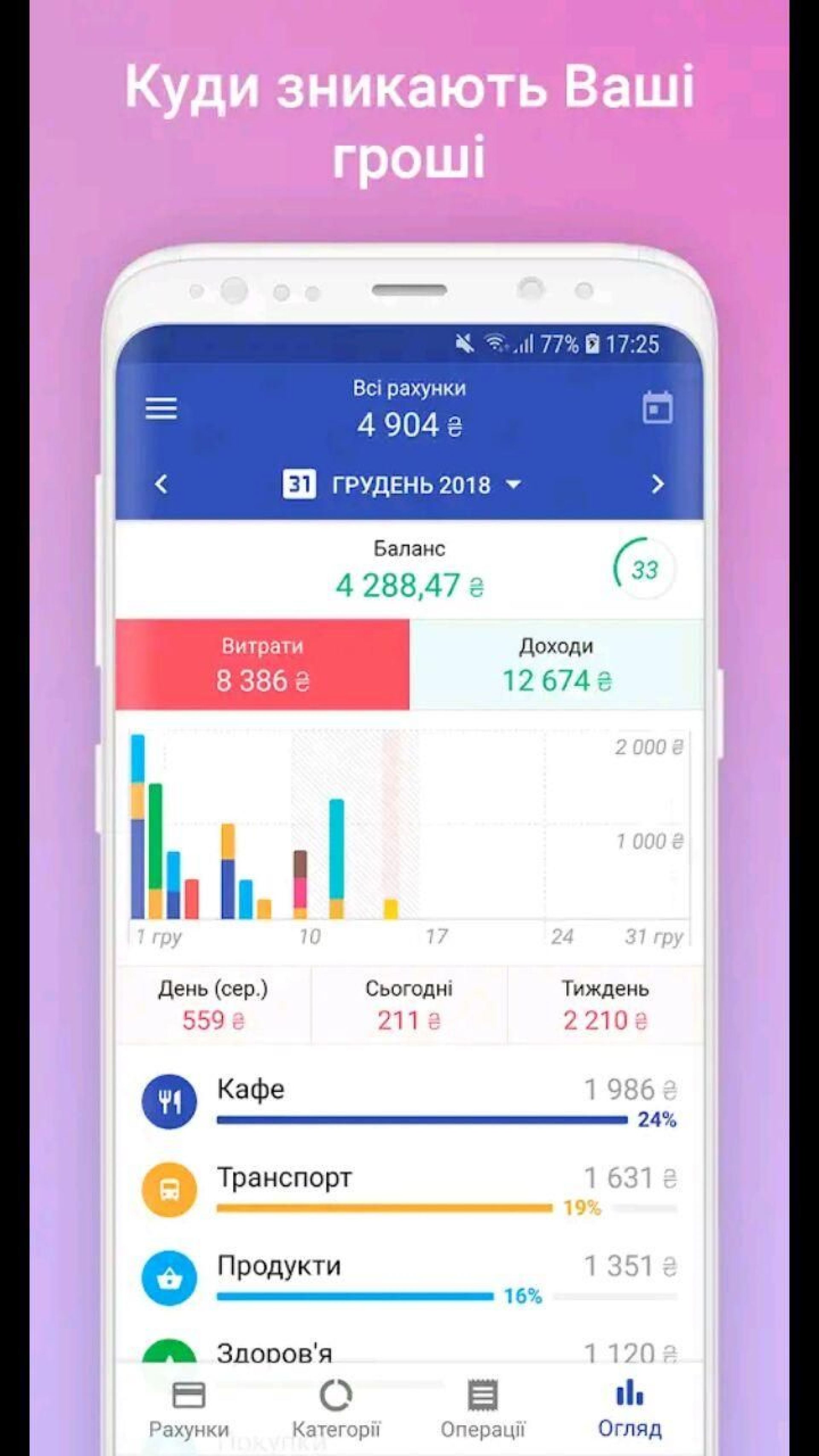

Ви також можете бачити діаграми ваших витрат. Це дає добре зрозуміти, куди ви витрачали гроші впродовж місяця та де можна заощадити. Однак вам доведеться звикати не забувати записувати свої витрати.

А ви плануєте свій сімейний бюджет? Чи вдається вам заощаджувати та відкладати гроші?

Стежте за новинами Тернополя у Telegram.